-

软件

-

服务

-

- 全球一站式人力资源管理平台

- 中企出海优选

-

资源中心

4月1日起,新增值税细则正式执行,其中“纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣”表示差旅报销从此可以进行增值税抵扣。

★ 注意

1、取得增值税电子普通发票的,为发票上注明的税额;

2、取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

3、取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

4、取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

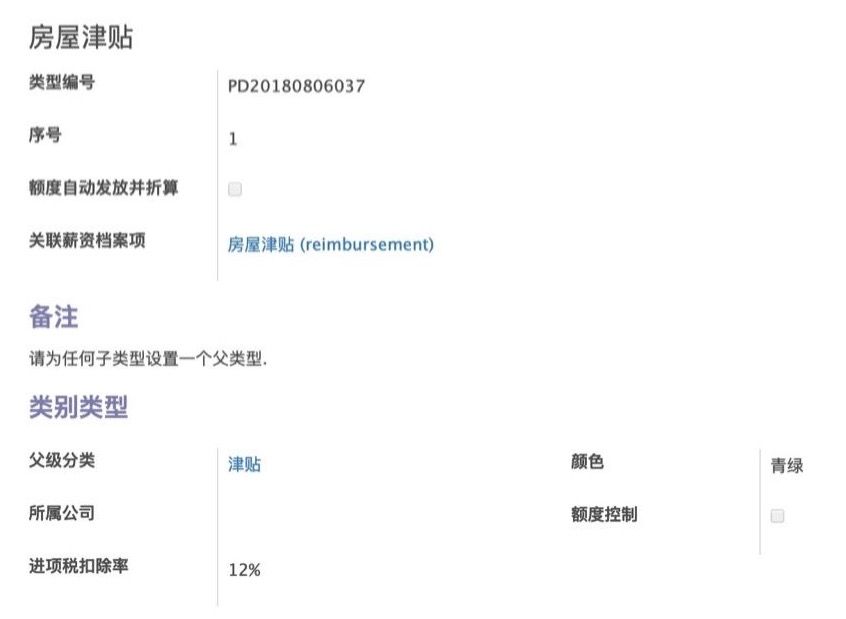

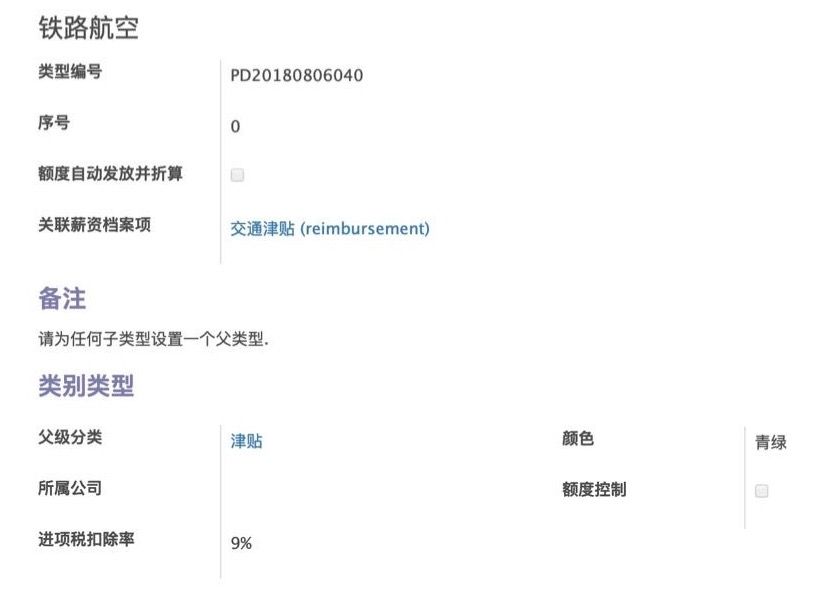

★ 不只是差旅抵扣 - 易路People+报销抵扣项合计功能

易路People+可以合理规划报销子类型(如铁路航空、房屋津贴等),配置对应抵扣率,启用抵扣项合计功能,系统报销页面和报销单上均呈现子类型合计和抵扣项合计,财务汇总so easy!

★ 差旅车票抵扣 - 即问即答

一、我公司位于北京,某员工3月28日乘高铁出差至山东,4月2日返程,取得了注明该员工身份信息、乘车日期分别为3月28日和4月2日的两张高铁车票。请问我公司可以将上述旅客运输费用纳入抵扣吗?

答:《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号,以下简称“39号公告 ”)规定,自4月1日起,增值税一般纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。因此,你公司取得的4月2日高铁车票,可计算抵扣进项税额,3月28日的高铁车票则不能计算抵扣。

二、我公司因员工出差计划取消,支付给航空代理公司退票费,并取得了6%税率的增值税专用发票。请问,我公司可以抵扣该笔进项税额吗?

答:按照现行政策规定,航空代理公司收取的退票费,属于现代服务业的征税范围,应按照6%税率计算缴纳增值税。你公司因公务支付的退票费,属于可抵扣的进项税范围,其增值税专用发票上注明的税额,可以从销项税额中抵扣。

三、请问纳税人为非雇员(如客户、邀请讲课专家等存在业务合作关系的人员)支付的旅客运输费用,能否抵扣进项税额?

答:39号公告规定,增值税一般纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。这里指的是与本单位建立了合法用工关系的雇员,所发生的国内旅客运输费用允许抵扣其进项税额。纳税人如果为非雇员支付的旅客运输费用,不能纳入抵扣范围。需要注意的是,上述允许抵扣的进项税额,应用于生产经营所需,如属于集体福利或者个人消费,其进项税额不得从销项税额中抵扣。

四、纳税人2019年3月31日前购进农产品已按10%扣除率扣除,2019年4月领用时用于生产或委托加工13%税率的货物,能否加计抵扣?如果能,可加计扣除比例是2%还是1%?

答:2019年4月1日以后,纳税人领用农产品用于生产或委托加工13%税率的货物,统一按照1%加计抵扣,不再区分所购进农产品是在4月1日前还是4月1日后。

五、总局网站发布的《2019最新增值税税率表》中,关于一般纳税人“符合条件的不动产融资租赁”可以适用简易计税方法,具体指的是什么条件?

答:《财政部 国家税务总局关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》(财税〔2016〕47号)规定,一般纳税人2016年4月30日前签订的不动产融资租赁合同,或以2016年4月30日前取得的不动产提供的融资租赁服务,可以选择适用简易计税方法,按照5%的征收率计算缴纳增值税。《2019最新增值税税率表》中所称“符合条件的一般纳税人”是指上述规定的情形。

六、某外贸企业于2019年3月15日购进一批货物(原征退税率均为16%),取得税率16%的增值税专用发票。4月15日,又购进一批货物,取得税率为13%的增值税专用发票。7月15日,该企业将上述货物出口,出口货物报关单上注明的出口日期为7月15日。该批出口货物适用什么退税率?

答:根据39号公告规定,自2019年4月1日起,原适用16%税率且出口退税率为16%的出口货物,出口退税率调整为13%。2019年6月30日前(含2019年4月1日前),纳税人出口上述货物,适用增值税免退税办法的,购进时已按调整前税率征收增值税的,执行调整前的出口退税率,购进时已按调整后税率征收增值税的,执行调整后的出口退税率。按照上述规定,因该批货物出口日期在6月30日之后,过渡期已经结束,应统一适用13%的退税率。

七、如果某公司在2019年4月确认适用加计抵减政策,当月销售咨询服务,涉及销项税额30万元(税率6%),当月可抵扣的进项税额为25万元,那么4月加计抵减额和应纳税额应当如何计算?

答:按照《关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2019年第15号),依据加计抵减额计算公式和一般纳税人申报表填写说明,纳税人在4月的加计抵减额和应纳税额计算如下:

《增值税纳税申报表附列资料(四)》(以下称《附列资料(四)》)“二、加计抵减情况”“本期发生额”=当期可抵扣进项税额×10%=25×10%=2.5(万元)。

《附列资料(四)》“二、加计抵减情况”“本期可抵减额”=“期初余额”+“本期发生额”-“本期调减额”=0+2.5-0=2.5(万元)。

由于主表第11栏“销项税额”-第18栏“实际抵扣税额”=30-25=5(万元)>《附列资料(四)》“二、加计抵减情况”“本期可抵减额”,所以《附列资料(四)》“二、加计抵减情况”“本期实际抵减额”=“本期可抵减额”=2.5万元。

主表第19栏“应纳税额”=第11栏“销项税额”-第18栏“实际抵扣税额”-《附列资料(四)》“二、加计抵减情况”“本期实际抵减额”=30-25-2.5=2.5(万元)。

以上各栏次均为“一般项目”列“本月数”。

八、纳税人因前期购买不动产尚未抵扣完毕的待抵扣进项税额,在2019年4月1日以后转入抵扣时,是否可以计算加计抵减额?

答:按照39号公告规定,纳税人取得不动产尚未抵扣完毕的待抵扣进项税额,可自2019年4月税款所属期起从销项税额中抵扣。对于该部分进项税额,适用加计抵减政策的纳税人,可在转入抵扣的当期,计算加计抵减额。

九、某单位取得的长途客运手撕客票能否抵扣进项税额?

答:按照39号公告规定,一般纳税人购进国内旅客运输服务,除取得增值税专用发票和增值税电子普通发票外,需凭注明旅客身份信息的航空运输电子客票行程单、铁路车票以及公路、水路等其他客票抵扣进项税额,未注明旅客身份信息的其他票证(手写无效),暂不允许作为扣税凭证。因此纳税人不能凭长途客运手撕票抵扣进项税额。

十、公司2018年10月购进不动产抵扣了进项税额的60%部分,尚未抵扣完毕的40%部分,2019年4月1日以后可以分几个月进行抵扣吗?

答:不可以。按照39号公告规定,纳税人在2019年3月31日前尚未抵扣的不动产进项税额的40%部分,自2019年4月所属期起,只能一次性转入进项税额进行抵扣。

来源:12366纳税服务平台

中企出海之境外税务管理政策

跨文化沟通管理:出海企业的跨文化沟通与管理挑战及应对策略

易路AI招聘系统人岗匹配深度解析:重新定义人才精准对接的技术范式

HR SaaS平台排行榜:细数2025年中国最具商业价值的十大HR SaaS平台

从实践案例看企业如何搭建人力资源共享服务中心

低空飞行经济产业人才需求概况及典型企业人才招聘、薪酬趋势

AI 赋能企业人力资源全业务流程,提升组织效能

西贝×易路 | 为中餐头部餐企2万名员工重塑数智化“食”力

2025年中国AI HR市场:从效率工具到战略引擎的演进

国内首个HR智能体管理平台—iBuilder,如何让“数字员工”开箱即用

再见!深圳!消失的「社保洼地」

一文看懂社保入税和年度工资申报(附指引与热点问答)

最新!多地最低工资标准上调,全国最低工资标准一览表速度查收

3月启动!个税年度汇算清缴超全解读,易路教你省钱~

一文看懂2023个税年度汇算清缴全重点(图文版)

法定节假日新增2天!HR有以下问题需要关注!

退钱!所有HR和员工请务必关注!2024年度个税汇算清缴超全操作指南来了~

关注公众号

获取更多资讯

添加易小路

加入杜群领福利

扫码下载People+

开启智能职场生活

在线咨询

电话咨询

400-825-1616

预约演示

数字助理

扫码体验